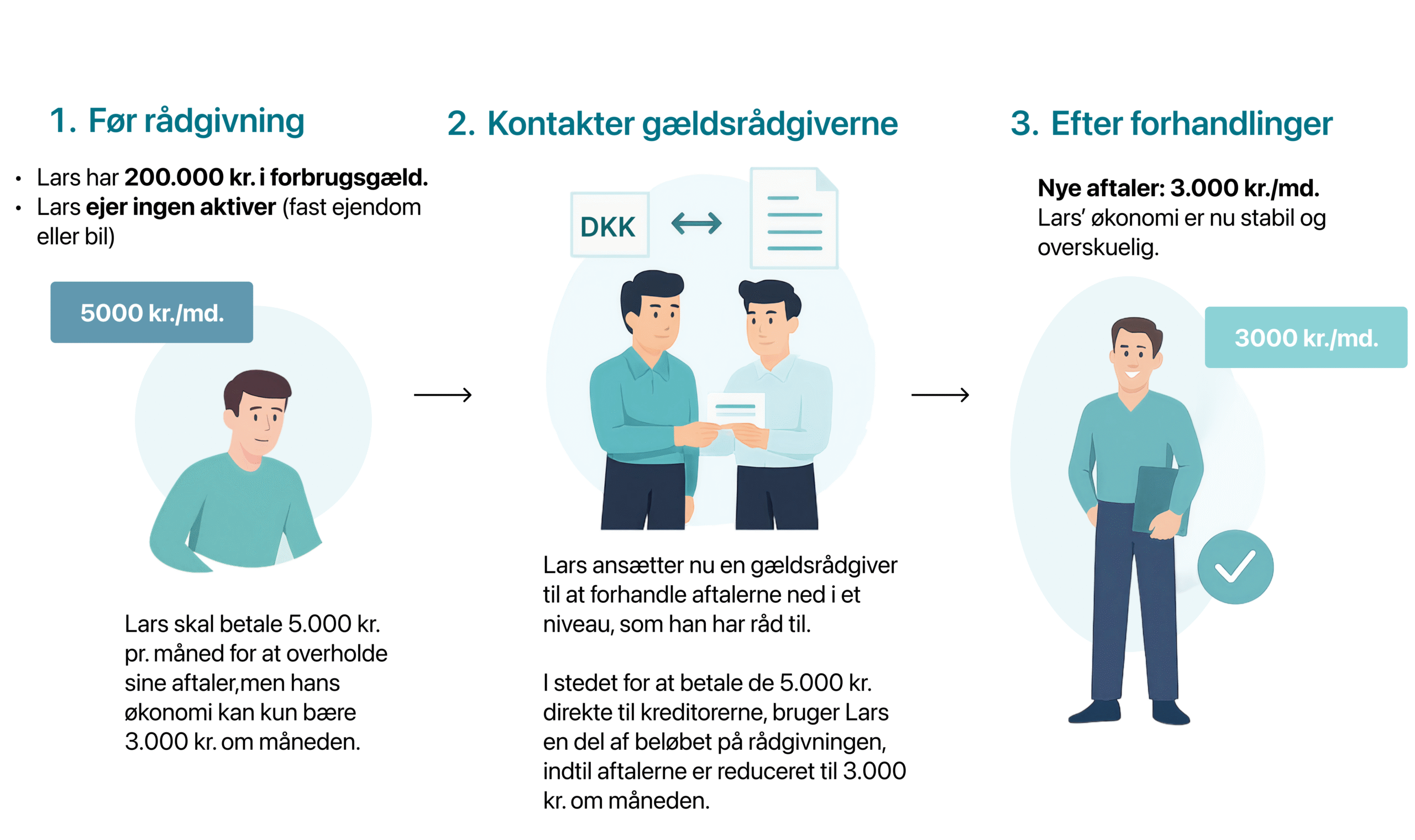

Råd til en gældsrådgiver?

Hvordan kan der være råd til en gældsrådgiver, når man dårligt nok har råd til at betale sine udgifter?

Det er et spørgsmål vi ofte bliver stillet

Svaret er at man ikke skal se udgiften til en gældsrådgiver som en udgift der skal lægges oven i ens allerede pressede økonomi.

Man indgår et samarbejde med os, som en midlertidig løsning, vi går så ind og genforhandle aftalerne så der kommer mere luft i økonomien, og mens disse aftaler genforhandles, skal man ikke betaler på dem.

Derfor er der fint råd til at betale for en rådgiver indtil der er lavet nye aftaler. Når de nye billigere aftaler er på plads, behøver man ikke længere en rådgiver og derved forsvinder udgifter til dem også.

Derved står du tilbage med de samme antal gældsposter som før, men blot nogle aftaler som der er forhandlet ned i et niveau som du har råd til.

Simplificeret eksempel: